Cara Membayar Hutang Yang Sudah Jatuh Tempo: Meredakan Badai Keuangan di Zona Ekonomi

Duh, rasanya jantung mau copot, ya? Notifikasi tagihan yang sudah lewat batas, telepon dari penagih, atau bahkan surat peringatan. Jangan panik dulu, walau rasanya seperti dikejar setan gundul di siang bolong. Situasi Cara Membayar Hutang Yang Sudah Jatuh Tempo ini memang bikin stres, tapi bukan berarti kiamat sudah dekat. Di Zona Ekonomi, kami tahu rasanya terjebak dalam pusaran kewajiban finansial yang menumpuk. Artikel ini bukan cuma panduan praktis, tapi juga suntikan semangat agar kamu bisa kembali bernapas lega.

Mengapa Hutang Jatuh Tempo Terasa Mencekik? Lebih dari Sekadar Angka!

Bagi sebagian orang, melihat angka di tagihan sudah cukup membuat kepala pusing. Apalagi kalau sudah lewat tanggal. Tapi, tahukah kamu, beban yang dirasakan itu jauh lebih dalam dari sekadar nominal rupiah? Ini tentang harga diri, rasa bersalah, dan ketakutan akan masa depan.

Bukan Sekadar Angka, Tapi Beban Pikiran

Hutang menumpuk yang sudah melebihi batas pembayaran bukan cuma urusan dompet, tapi juga mental. Rasanya seperti ada gajah duduk di dada, kan? Pikiran terus-menerus dihantui, sulit tidur, bahkan jadi gampang marah. Ini wajar, kok. Setiap manusia ingin merasa aman dan terkontrol atas hidupnya, dan hutang yang tak terbayar adalah kebalikannya.

Stres finansial ini bisa memicu berbagai masalah. Kita jadi sulit fokus, produktivitas menurun, dan hubungan dengan orang terdekat pun bisa terganggu. Intinya, kamu tidak sendirian merasakan beban ini. Mengakui bahwa ini adalah masalah psikologis yang serius adalah langkah pertama untuk mencari solusi.

Dampak Psikologis Penunggakan Hutang yang Perlu Kamu Tahu

Jangan anggap remeh efek penunggakan hutang. Selain denda dan bunga yang terus membengkak, ada konsekuensi psikologis yang perlu diperhatikan:

- Kecemasan dan Depresi: Khawatir berlebihan tentang masa depan finansial dan merasa tidak berdaya.

- Rasa Malu dan Bersalah: Merasa gagal mengelola keuangan, padahal seringkali ada faktor di luar kendali.

- Isolasi Sosial: Menghindari pertemuan atau interaksi karena malu atau takut ditanya soal uang.

- Masalah Kesehatan Fisik: Stres kronis bisa memicu sakit kepala, masalah pencernaan, hingga gangguan tidur.

Memahami dampak ini akan membantumu lebih berempati pada diri sendiri dan menyadari bahwa masalah ini harus segera ditangani, bukan hanya demi dompet, tapi juga demi kesehatan mentalmu.

Langkah Awal: Jangan Panik, Hadapi Realita Keuanganmu!

Oke, cukup drama psikologisnya. Sekarang saatnya bertindak! Langkah pertama saat menghadapi hutang yang sudah jatuh tempo adalah tarik napas dalam-dalam. Panik itu teman buruk, apalagi dalam urusan uang. Hadapi saja, toh masalahnya sudah di depan mata.

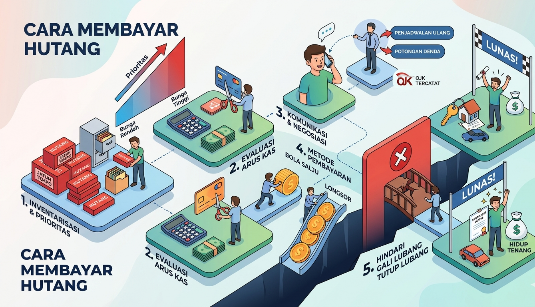

Evaluasi Situasi Keuangan: Bikin Daftar, Jangan Cuma Mengeluh!

Anggap saja ini sesi terapi keuangan. Kamu harus jujur pada diri sendiri. Buat daftar hutangmu secara rinci. Jangan sampai ada yang terlewat, ya! Termasuk hutang ke teman, keluarga, pinjol, bank, kartu kredit, atau cicilan lainnya. Catat:

- Siapa krediturnya? (Bank A, Pinjol B, Pak RT, dll.)

- Berapa jumlah pokok hutangnya?

- Berapa denda/bunga yang sudah menumpuk?

- Kapan tanggal jatuh temponya? (Yang sudah lewat dan yang akan datang)

- Berapa cicilan per bulan?

Setelah itu, lihat juga aset dan arus kas-mu. Berapa uang yang masuk setiap bulan? Berapa pengeluaran wajib? Apakah ada aset yang bisa dicairkan (tapi ini opsi terakhir, ya!)? Dengan data ini, kamu punya gambaran jelas, bukan cuma kira-kira.

Komunikasi Adalah Kunci: Jangan Menghilang Bak Ditelan Bumi!

Ini bagian yang paling bikin deg-degan, tapi paling penting. Jangan pernah menghindar dari kreditur. Mereka bukan monster, kok. Mereka juga ingin uangnya kembali. Menghilang justru akan memperburuk keadaan dan membuat mereka berpikir kamu tidak punya itikad baik.

Segera hubungi pihak bank, penyedia pinjaman, atau individu yang kamu hutangi. Jelaskan situasimu dengan jujur dan sopan. Sampaikan bahwa kamu sedang kesulitan membayar, tapi punya niat baik untuk melunasi. Tanyakan apakah ada opsi restrukturisasi hutang, keringanan bunga, atau penundaan pembayaran. Seringkali, mereka lebih suka bernegosiasi daripada harus berurusan dengan proses hukum yang rumit.

Strategi Jitu Melunasi Hutang Jatuh Tempo: Dari Teori ke Aksi Nyata!

Setelah punya data dan sudah berkomunikasi, sekarang saatnya menyusun strategi. Ibarat perang, kamu sudah tahu medan dan musuhnya. Tinggal tentukan taktiknya!

Prioritaskan Hutang Berbunga Tinggi: Serang yang Paling Berbahaya Dulu!

Ada dua metode populer untuk melunasi hutang: Snowball Method dan Avalanche Method. Untuk hutang jatuh tempo, Avalanche Method seringkali lebih efektif karena menghemat uang dalam jangka panjang.

- Avalanche Method: Prioritaskan membayar hutang dengan suku bunga tertinggi terlebih dahulu. Setelah hutang itu lunas, gunakan uang yang tadinya untuk cicilan itu untuk melunasi hutang dengan bunga tertinggi berikutnya. Ini seperti membabat bunga yang paling ganas dulu.

- Snowball Method: Fokus melunasi hutang dengan jumlah terkecil terlebih dahulu, terlepas dari bunganya. Setelah lunas, “bola salju” cicilan itu digunakan untuk melunasi hutang berikutnya yang terkecil. Metode ini bagus untuk motivasi psikologis karena kamu akan sering melihat hutang lunas.

Pilih metode yang paling cocok dengan karakter dan situasimu. Kalau kamu butuh dorongan semangat cepat, Snowball bisa jadi pilihan. Tapi kalau mau paling efisien secara finansial, Avalanche adalah juaranya.

Baca juga selengkapnya Sejarah Perbankan

Negosiasi Ulang Syarat Pembayaran: Jangan Malu Minta Keringanan!

Ini adalah kesempatan emasmu. Saat kamu menghubungi kreditur, jangan cuma bilang “Saya tidak bisa bayar.” Tawarkan solusi atau ajukan permintaan. Beberapa opsi yang bisa kamu ajukan:

- Perpanjangan Jangka Waktu: Cicilan per bulan jadi lebih kecil, walau total pembayaran mungkin sedikit lebih besar.

- Penurunan Suku Bunga: Minta keringanan bunga, terutama jika bunga yang dikenakan sangat tinggi.

- Penghapusan Denda: Beberapa kreditur bersedia menghapus denda keterlambatan jika kamu menunjukkan itikad baik.

- Pembayaran Lumpsum dengan Diskon: Jika kamu punya dana mendadak (misalnya THR atau bonus), tawarkan untuk melunasi sebagian besar atau seluruh hutang dengan diskon tertentu.

Pastikan semua kesepakatan negosiasi dicatat secara tertulis agar tidak ada salah paham di kemudian hari.

Cari Sumber Dana Tambahan: Kreatif dan Jangan Gengsi!

Melunasi hutang butuh dana, kan? Selain dari gaji bulanan, coba pikirkan sumber-sumber dana tambahan:

- Jual Aset Tidak Terpakai: Punya barang-barang yang sudah tidak terpakai tapi masih bernilai? Jual saja! Elektronik lama, perhiasan, kendaraan, atau bahkan baju-baju branded yang jarang dipakai.

- Kerja Sampingan/Freelance: Manfaatkan keahlianmu. Jadi penulis lepas, desainer grafis, penerjemah, guru les, atau bahkan driver ojek online di waktu luang. Setiap rupiah sangat berarti!

- Pinjaman Lunak dari Keluarga/Teman: Jika memungkinkan, pinjamlah dari orang terdekat yang kamu percaya, dengan janji dan komitmen kuat untuk mengembalikan. Pastikan ini tidak merusak hubungan.

- Potong Pengeluaran Tidak Penting: Ini bukan sumber dana, tapi setara dengan menambah dana. Kurangi jajan kopi mahal, makan di luar, langganan streaming yang tidak terpakai, atau belanja impulsif.

Metode Pembayaran Efisien: Buat Anggaran Ketat dan Patuhi!

Setelah punya strategi dan sumber dana, pastikan pembayaranmu efisien. Buat anggaran bulanan yang sangat ketat. Alokasikan sebagian besar dana ekstra untuk melunasi hutang. Otomatiskan pembayaran jika memungkinkan agar tidak terlambat lagi. Pantau progresmu secara berkala. Melihat hutang berkurang akan jadi motivasi tersendiri!

Mencegah Terjerat Hutang Jatuh Tempo Lagi: Belajar dari Pengalaman Pahit!

Melunasi hutang itu penting, tapi yang lebih penting adalah mencegah agar tidak terjerat lagi. Anggap saja ini pelajaran berharga yang mahal harganya. Jangan sampai kamu mengulang kesalahan yang sama.

Bangun Dana Darurat: Tameng Keamanan Finansialmu

Ini adalah pondasi keuangan yang wajib ada. Dana darurat adalah uang yang disimpan khusus untuk kejadian tak terduga seperti kehilangan pekerjaan, sakit, atau perbaikan mendesak. Idealnya, dana darurat setara dengan 3-6 bulan pengeluaran hidupmu. Dengan dana ini, kamu tidak perlu berhutang saat ada musibah.

Mulailah menabung sedikit demi sedikit. Sisihkan 5-10% dari penghasilanmu setiap bulan ke rekening terpisah yang sulit diakses. Ini bukan untuk investasi, tapi untuk keamanan.

Bijak Mengelola Keuangan: Literasi Finansial Itu Keren!

Belajar itu seumur hidup, termasuk soal uang. Tingkatkan literasi finansialmu. Pahami cara kerja bunga, bedanya investasi dan spekulasi, pentingnya asuransi, dan bagaimana membuat perencanaan keuangan yang realistis. Zona Ekonomi punya banyak artikel yang bisa membantumu, lho!

- Buat anggaran dan patuhi.

- Hindari hutang konsumtif yang tidak perlu.

- Pertimbangkan setiap pengeluaran besar dengan matang.

- Investasikan sisa uangmu setelah dana darurat dan hutang teratasi.

Mengelola keuangan dengan bijak bukan berarti pelit, tapi cerdas. Kamu akan merasa lebih tenang dan berdaya atas hidupmu sendiri.

Mengatasi hutang jatuh tempo memang bukan perkara mudah, tapi sangat mungkin dilakukan. Ingat, ini adalah maraton, bukan sprint. Akan ada hari-hari sulit, tapi setiap langkah kecilmu akan membawamu lebih dekat ke kebebasan finansial. Jangan menyerah dan terus berjuang! Kamu pasti bisa!

Pertanyaan yang Sering Diajukan (FAQ)

-

Apa yang terjadi jika saya sama sekali tidak bisa membayar hutang yang sudah jatuh tempo?

Jika kamu benar-benar tidak bisa membayar, risikonya adalah denda dan bunga terus bertambah, skor kreditmu akan rusak parah, kamu bisa dihubungi terus-menerus oleh penagih, dan dalam kasus tertentu, kreditur bisa mengajukan gugatan hukum. Penting untuk berkomunikasi dan mencari solusi terbaik, daripada menghilang begitu saja.

-

Apakah ada batas waktu kadaluarsa untuk hutang? Bisakah hutang hangus begitu saja?

Secara umum, di Indonesia tidak ada konsep “hutang hangus” atau kadaluarsa mutlak seperti di beberapa negara lain. Hutang tetap menjadi kewajibanmu sampai lunas. Namun, ada batasan waktu bagi kreditur untuk mengajukan gugatan hukum (daluarsa gugatan perdata, biasanya 5-10 tahun tergantung jenis hutang). Meski begitu, kewajiban moral dan catatan kreditmu tetap akan terpengaruh. Jangan pernah berharap hutangmu hangus, lebih baik hadapi dan selesaikan.

-

Bagaimana cara mengatasi tekanan dari debt collector saat saya sedang bernegosiasi?

Penting untuk tetap tenang. Ketahui hak-hakmu sebagai debitur. Debt collector tidak boleh melakukan intimidasi, kekerasan, atau penyebaran data pribadimu. Jika merasa terancam atau dilecehkan, catat detail kejadiannya (waktu, nama penagih, isi percakapan) dan laporkan ke pihak berwenang (misalnya OJK atau kepolisian). Selalu usahakan komunikasi tertulis (email) untuk bukti. Ingat, kamu punya niat baik untuk membayar, jadi jangan biarkan mereka merendahkanmu.